経済学のアメとムチ 契約理論を解説【ノーベル賞Week⑤】

2016.12.08

子規

子規 最近大人気のガッキー主演のドラマでは「契約」という言葉がひとつのキーワードになっていますね。

2016年のノーベル経済学賞は「契約理論」に関する研究で後世に大きな功績を残したオリバー・ハート教授とベント・ホルストローム教授の両氏に贈られました。

ハート氏とホルストローム氏は現在の契約理論で標準的となっている分析枠組みの多くを開発し、応用分野であるコーポレートファイナンスやコーポレートガバナンス(企業統治)、組織の経済学といった領域の基礎研究として大きな貢献を果たしたことが評価されました。

筆者が契約理論に出会ったのは経済学部で開講されている「現代財務諸表分析」という講義でした。(非常に面白い講義なので他学部生も聴講の価値アリです。)

当時は契約という文言について「僕と契約して魔法少女になってよ」という文言くらいしか印象がなかった筆者でしたが、この講義を受けて以来その面白さに興味を抱き、図書館で文献を何冊か読んだりしていました。今回は解説の機会をいただけて光栄に思います。

というわけで、以下では契約理論について筆者なりに解説していきます。

契約理論は本当に幅広い分野に応用されていますが、何か特定の分野に絞ったほうがより具体的なイメージがつかみやすいので、今回は「報酬契約」というテーマについて掘り下げてみることにします。

つまりお給料ですね。みなさんおちんぎんたくさん欲しいですよね。

そんな比較的身近な分野から、契約理論に興味を持ってもらえたら幸いです。経済学の知識が全くない人でも理解しやすいようにできるだけわかりやすく解説したつもりなので、敬遠せずに気軽に読んでみてください。

契約理論とは

契約理論とは、簡潔に言うとインセンティブ設計の理論です。

かみ砕いて説明するならば、「アメ(=期待)とムチ(=恐れ)」という仕組みによって人に特定の行動を取らせるようコントロールする制度・契約を設計することを目的とした理論、といったところでしょう。

コントロールなんて言うとなんとなく物騒な感じもしないではないですが、要するに契約を交わした相手が期待通りに動いてくれるような契約内容を作ろう、という当たり前の話です。

しかしこれは裏を返せば、契約を締結した相手がこちらの期待通りに動いてくれない状況があるということにほかなりません。

この問題について理解するために、まずはエージェンシー関係と呼ばれる契約関係について説明します。

会社は誰のもの?

突然ですがここで常識クイズ!

大企業っていったい誰が所有しているのでしょうか?

経済学部や法学部の学生は即答できると思いますが、理系や駒場生読者の中には答えられない人もいるかもしれませんね。

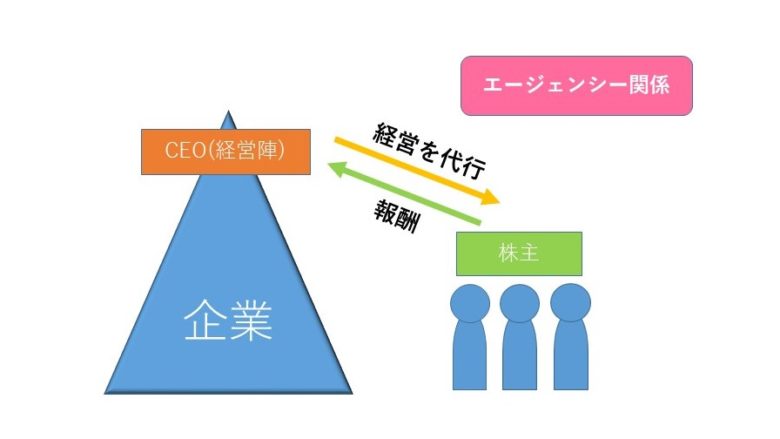

一般的な株式会社を想定すれば、答えは「株主」です。社長、なんて答えた人は今すぐ心の中で故ジョブズに謝りましょう。

オーナー企業などの場合を除き、通常株式会社においては会社を所有している株主と、株主から経営を委託されている経営者とが分離しています(「所有と経営の分離」)。

株主と経営者のこのような関係は、エージェンシー関係(もしくはプリンシパル=エージェント関係)と呼ばれています。

エージェンシー関係とは、主たる経済主体(プリンシパル)と、その主たる経済主体のために活動する代理人(エージェント)の間に結ばれる契約関係のことを指します。

つまり、経済主体Aが自らの目的を遂行するために経済主体Bになんらかの用役を依頼し、Bがこれを引き受けた場合、経済主体Aはプリンシパル、経済主体Bはエージェントということになります。

例えば、上司や部下、メーカーと商社、学校と教師、お母さんとおつかいを頼まれた子供、などはいずれもエージェンシー関係にあるのです。

先ほどの話では、所有者である株主がプリンシパル、経営を代行している経営者がエージェントです。

さて、ここからが本題。

問題となるのは、プリンシパルとエージェントの利害関係が必ずしも一致しないということです。

株主と経営者の例で考えてみましょう。

経営者は会社の経営実務に深くかかわっているのですから、当然株主よりも会社の内部情報や経営に関する専門知識を多く持っていることになります(「情報の非対称性」)。

そのため経営者が株主の利益を犠牲にして自己の報酬を最大化するような経営判断を行ったとしても、果たしてそれが正しい経営判断なのか、株主は評価することが困難なのです。

ここで言う株主の利益というのは、会社価値の増加に他なりません。

経営者は自己利益のために、会社価値を増加させない、もしくは損なうような経営判断を行う危険性があります。

このような経営者のモラルハザードを誘発しないためには、株主と経営者の利害をできるだけ一致させるような効率的な報酬体系を設計し、株主の富の増加をもたらす行動を経営者に促すことが必要となるのです。

それではどのような報酬契約を結べば、両者の利害を一致させることができるのでしょうか。具体的に見ていきましょう。

効率的なインセンティブ契約とは

報酬には通常、固定給と変動給のボーナスがあります。

固定給は企業の業績とは無関係に一定額支払われ、ボーナスは業績に連動して金額が上下します。

ここで、仮に経営者の報酬が固定給のみで支払われる場合を考えてみましょう。

経営者は自らの手腕をふるって企業の業績拡大にどれだけ尽力したところで、毎月決まった額の給与しかもらえないことになります。

これでは頑張るインセンティブはなくなってしまいますよね。

それどころか社長室にこもって日がな一日昼寝したりYoutubeでアニメを見たりしていても、株主はずっと監視しているわけにもいかないのですからそんなことを知る由もなく(「情報の非対称性」)、同じ額の報酬をもらえてしまうことになります。

あっという間にモラルハザードですね。社会主義が衰退したのと同じ構図です。これはいけません。

それでは業績連動給だけで支払われる場合はどうでしょう。

経営者は業績を上げなければ収入が0になってしまうのですからめちゃくちゃ頑張ってくれるだろう、と思いたいところですが、そううまく行かないのが面白いところ。

投資判断の局面がいい例です。将来的な企業価値拡大のために、企業は時に思い切った投資をすることが不可欠ですから、株主はこのような投資判断を下すことを経営者に期待しています。

さて、あなたが経営者だとしたら、この状況でリスクのある投資を行う決断ができるでしょうか。

経営者にしてみれば、もし判断を誤って業績が落ち込んだりしたら報酬が0になってしまうのですから、極力リスクのある投資は避けたいはずです。

その結果企業はリスクの少ない経営に終始してしまうことになり、将来的な企業価値を損なってしまうのです。言い換えれば、報酬が業績連動給だけの場合、経営者には強いインセンティブが与えられているものの、過度なリスク負担を強いられているのです。

以上をまとめると、効率的なインセンティブ契約設定においては、

⑴ インセンティブ提供

⑵ リスク・シェアリング(経営者と株主がどの程度リスクを分担するか)

という2つのポイントをうまく調和させることが重要であるということがわかります。

つまり、「固定給」と「業績連動型ボーナス」を組み合わせることが企業にとって最も好ましい報酬体系なのです。

このことを理論的に解明したのが、ホルムストローム教授がポール・ミルグロム教授と共著で1987年に発表した論文でした。

経営者報酬の決定においてはさらに、短期・長期のインセンティブを調和すること、経営者の努力を測定する尺度を適切に選択すること、という2点がポイントとなります。

前者については、単年度の業績指標に基づいて報酬額を決定するボーナス制度と、複数年の企業業績にまたがるインセンティブ(ストック・オプションなど)を併用することにより、長期的な収益性を考慮した経営判断を促すことができるというものです。

初期に莫大な費用が掛かる研究開発費など、短期的に見れば利益を押し下げるものの長期的には重要な支出がこれに当たります。

後者については、会計利益と株価という二つの特徴の異なる業績指標を併用することが望ましいとされています。

会計利益は経営者の努力との相関が高いですが、恣意的な利益操作が行われる危険があります。

対して株価は経済環境の変化などの影響を受けるため努力との相関は低いものの、恣意的操作は難しいですよね。このように複数の業績測定尺度を適宜併用すると、経営者のインセンティブをコントロールすることができるのです。

さて、ここまでの議論では契約の当事者間で情報の非対称性があることから生じる問題を扱ってきました。

業績指標をどのように利用してインセンティブを設計するかという議論でしたね。

業績指標が利用可能な契約(完備契約)に関する研究は、ホルムストローム教授が大きな貢献を果たしました。

しかしながら一方で、世の中には業績指標が利用できず、不確実な将来に向けて契約を結ぶという場面も数多く見られます。

このような不確実な情報化での契約について大きな功績を残したのが、ハート教授の「不完備契約」の理論です。以下ではハートの不完備契約の理論についても、報酬契約という視覚から考えてみましょう。

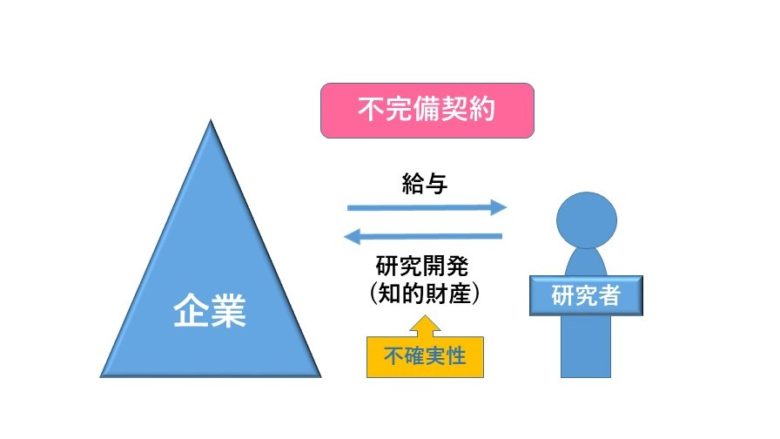

不完備契約の理論とは

不完備契約の例として、企業のために新技術の開発を行う研究者の報酬契約を考えてみましょう。

研究開発は成功するとは限らず、結果は不確実です。

そのためイノベーションがどう起きるかを事前に明文化しておくことができないのはもちろん、事後的にも新技術の質や企業の収益に与える影響を正確に計測することは困難ですよね。

つまり、企業も研究者も将来の取り分が事前にわからないことが原因で、研究者の意欲が低下してしまったり、企業側が研究開発への投資に消極的になってしまう危険性があるのです。

これを避けるためにはどのような契約を結べばよいのでしょうか。

ハートは、このような不確実な将来に向けての契約においては、財産権をあらかじめ決めておくことにより、決定権の所在を明らかにしておくことが重要であると結論付けました。

財産の配分を軸にすると、先ほどの例では大きく2パターンが考えられます。

まずは新技術の知的財産権を企業が保有し、研究者は固定給で働くという契約です。

この場合、企業は研究開発への投資リスクが小さくなるため積極的な投資を行うよう動機づけられますが、反面研究者は開発へのインセンティブが低下します(ピンとこない人は経営者のモラルハザードを復習してみましょう)。

もうひとつは新技術の知的財産権を研究者が保有するという契約です。

この場合、研究者は自分が開発した新技術を企業に高く売ることができるため、大きなインセンティブを得ることができますが、高く売れるような技術の開発に目が向くあまり、所属企業の目的に合致した研究開発からそれてしまうという企業側のリスクは増加するのです。

実際にはやはり両者をバランスすることが重要となりますが、ハートの研究の真価は、財産権の配分を適切に行うことにより、業績指標によらずにインセンティブをコントロールできることを示した点にあると言えるでしょう。

契約理論の意義

ここまで解説してきたように、契約理論は情報の非対称性や不完備性のもとで契約当事者間が円滑な契約関係を結ぶことに道筋を示しました。

今回は報酬契約という観点から見てきましたが、この他にも雇用契約や保険契約、医療や教育などの公共サービス、官僚体制や政治組織、コーポレートファイナンスやコーポレートガバナンスなど、非常に広範な分野に応用され、現実に沿った理論的な議論を可能にしました。

新古典派経済学の仮定においては、情報の非対称性や不確実性といった現実では当たり前に起きている事象が捨象されてきました。

そのような背景から、経済学って現実にそぐわないモデルや曲線をいじくりまわしているだけの学問でしょ、と思っている学生のみなさんも中にはいるかもしれませんが、実際には、現実世界を反映するためのさまざまな分野での研究によって、経済学は日々、我々の身の回りで役立っているものです。

この記事をきっかけに契約理論や、引いては経済学に少しでも興味を抱いていただけたら幸いです。

『Aggregation and Linearity in the Provision of Intertemporal Incentives』(Bengt Holmstrom and Paul Milgrom,Econometrica,Vol. 55, No. 2 ,Mar.1987, pp. 303-328)

伊藤秀史、小佐野広(2003)『インセンティブ設計の経済学ー契約理論の応用分析』勁草書房

柳川範之(2000)『契約と組織の経済学』東洋経済新報社

オリバー・ハート、鳥居昭雄訳(2010)『企業 契約 金融構造』慶応義塾大学出版会

東洋経済オンライン『ノーベル経済学賞「不完備契約の理論」の意義』http://toyokeizai.net/articles/-/140152(2016.11.20閲覧)

東京大学経済学部・大学院合同科目「現代財務諸表分析」講義資料

日向

日向

あさのこうせい

あさのこうせい